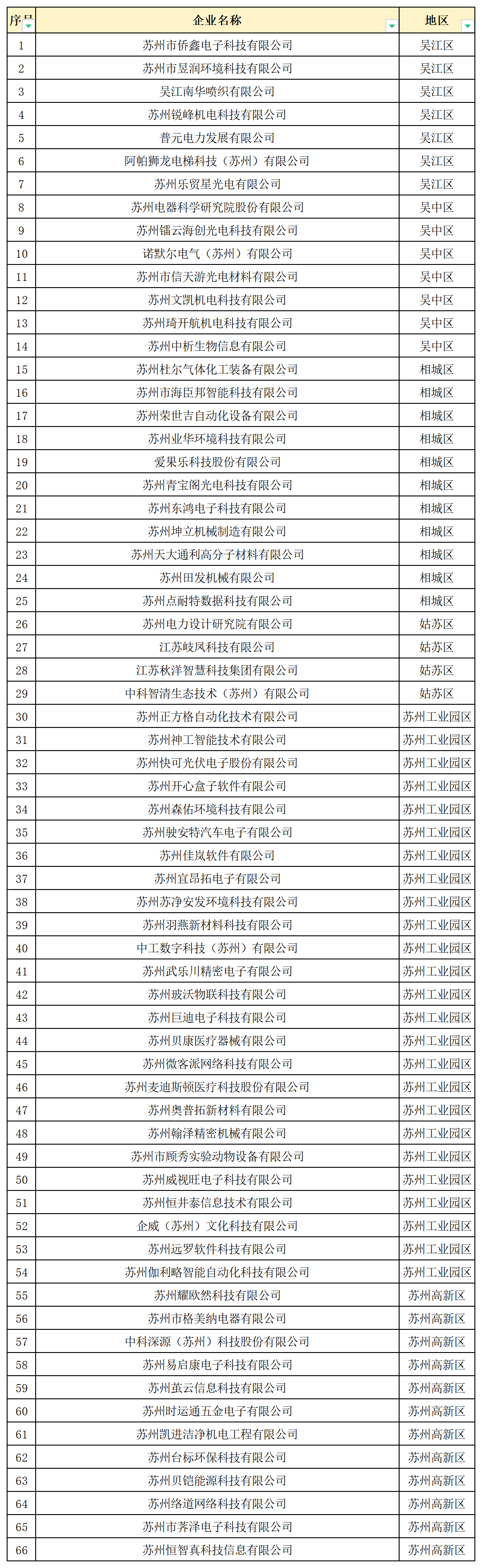

2024年度苏州市补充认定高新技术企业奖补拟资助企业名单

根据《苏州市高新技术企业培育实施细则》相关规定,现对2024年度苏州市补充认定高新技术企业奖补拟资助企业予以公示。

一、高新技术企业申报要点

1、关于认定范围。

申请认定的企业须适用《中华人民共和国企业所得税法》和《中华人民共和国企业所得税法实施条例》有关规定,个人独资企业、合伙企业不予认定。申请企业不受是否属于规上企业限制。

2、关于自主知识产权。

对于选择适用告知承诺制办理的企业,审核企业知识产权清单信息是否完整;对于不选择适用告知承诺制的企业,审核企业知识产权相关证明材料的真实性和完整性。

企业自主知识产权具体包括发明专利(含国防专利)、植物新品种、国家级农作物品种、国家新药、国家一级中药保护品种、集成电路布图设计专有权等I类知识产权和实用新型专利、外观设计专利、软件著作权等(不含商标)Ⅱ类知识产权。

Ⅱ类知识产权在申请高新技术企业时仅限使用一次(重新认定企业前次申报已使用过的知识产权本次申报不能重复使用)。

专利法律状态可登录至中国专利公布公告(epub.sipo.gov.cn)的“事务数据查询”进行检索。

3、关于高新技术产品(服务)收入。

申请企业的高新技术产品(服务)收入所描述的核心技术或创新点,应当与申报高新技术领域三级类目领域对应文字说明相对应。

查阅高新技术企业认定专项审计报告,审核高新技术产品(服务)收入是否按照规定进行归集,是否占企业当年总收入的60%以上。

4、关于高新技术产品(服务)和主要产品(服务)。

高新技术产品(服务)是指对其发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定范围的产品(服务)。主要产品(服务)是指高新技术产品(服务)中,拥有在技术上发挥核心支持作用的知识产权的所有权,且收入之和在企业同期高新技术产品(服务)收入中超过50%的产品(服务)。

5、关于研究开发费用。

根据对企业的了解情况,判断企业填报的“研究开发活动及研发项目”的真实性,查阅高新技术企业认定专项审计报告,结合企业所得税年度纳税申报表,审核归集的研究开发费用合理性以及占销售收入之比是否符合认定条件。

合理性审查格式可参照《财政部、国家税务总局、科学技术部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)进行。

6、关于科技人员占比。

根据日常工作对企业了解的情况,查阅相关申报材料,判断企业当年职工总数、从事研发和相关技术创新活动的科技人员的统计是否属实,从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例是否达到《认定办法》规定不低于10%的要求。

华夏泰科专业申报高新技术企业,17年累计服务上万家企业,申报成功率行业领先,专业的申报团队为您撰写高质量申报材料,解决企业申报难题,欢迎咨询华夏泰科!