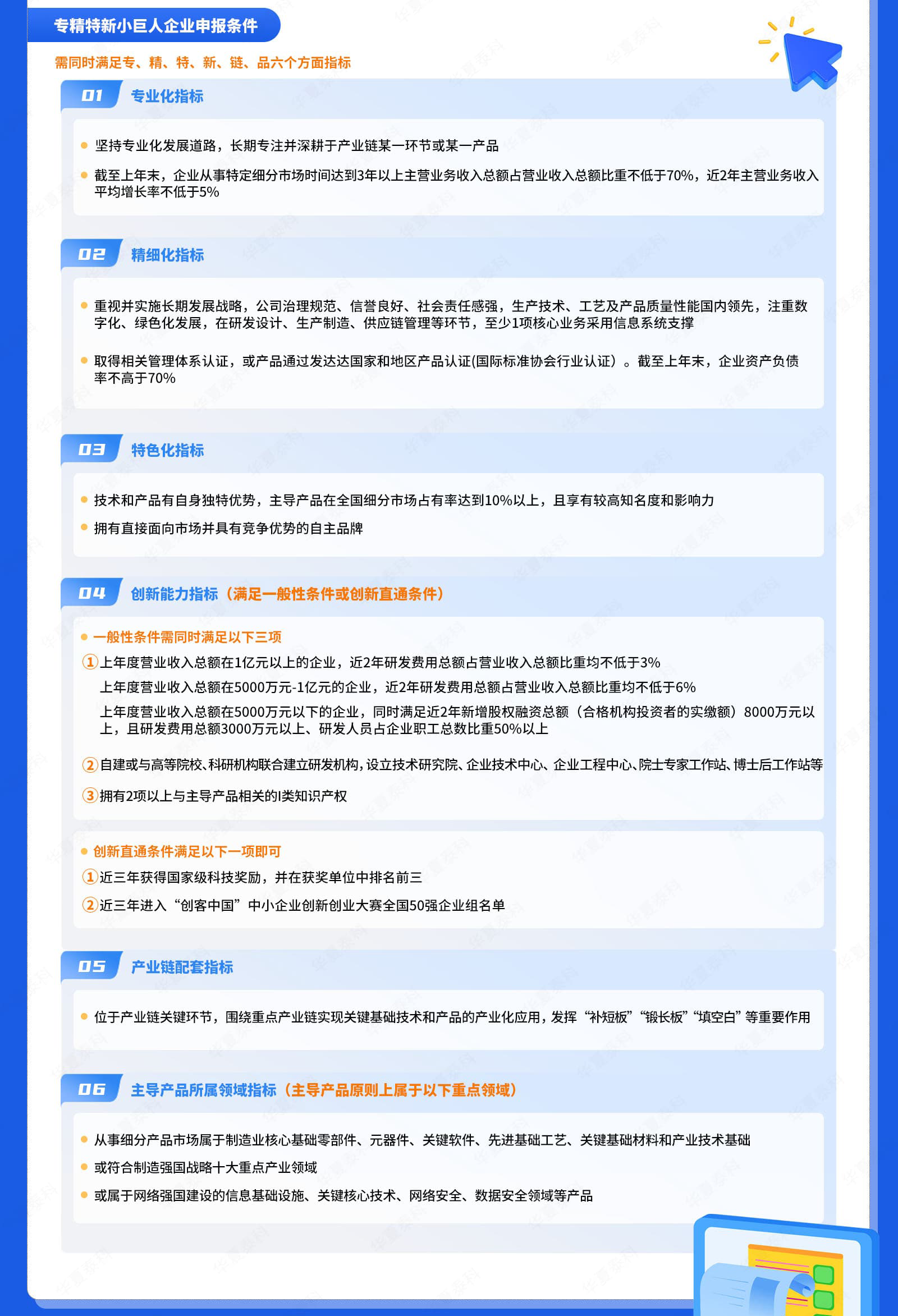

2024贵州专精特新小巨人认定要求

在2024年的“专精特新”企业申报中,政府将重点扶持那些在细分市场具有明显优势、能够引领行业发展的企业。这为那些有志于成为行业标杆的中小企业提供了广阔的舞台。华夏泰科提醒大家本次专精特新小巨人申报条件有所变化,请大家详细了解。下面华夏泰科就详细解答贵州贵州 专精特新小巨人认定要求。

一、贵州 专精特新小巨人认定要求变化

1、经济效益和经营情况:“新增须填写销售费用、管理费用、营业成本、主营业务成本、负债总额、审计报告编码。”

2、专业化:“新增排名前三的主要产品名称及收入总额,并标识该产品运用的主要 I 类知识产权名称。”

3、特色化:“不再接收第三方出具的证明材料”

新增“主导产品全国细分市场占有率”(提供 1000 字以内的企业说明,不再接收第三方出具的证明材料)

主导产品全国细分市场占有率情况介绍:

(1)界定细分市场范围;(2)介绍细分市场规模。相关数据有出处,市场规模推导符合逻辑即可;(3)介绍本企业细分占有率情况。

4、创新能力:I类知识产权要求符合“授权有效期内,不含转让未满一年的 I 类知识产权”

5、产业链配套处“不得出现企业名称或简介”

6、取消第三方出具的“上年度国内细分市场占有率”证明

“为减轻企业申请负担,企业无需再提供第三方机构出具的‘上年度国内细分市场占有率’证明、国内发明专利证书等佐证材料(涉及海外发明专利、集成电路设计布图等其他I类知识产权的,仍需提供)。”

知识产权数据实现了共享联网:“企业仅需填写说明、如实填报数量,确保数据真实、规范即可。我部将与国家知识产权局等部门加大数据共享力度,专利数据将以国家知识产权局提供的数据为准。”

7、新增审计报告数据备案

“企业有关财务数据依据会计师事务所出具的审计报告。务必请将会计师事务所在财政部注册会计师行业统一监管平台完成报备后的已赋码电子原件,上传至优质中小企业梯度培育平台,如不一致,将影响申报结果。”

“请提醒会计师事务所将主营业务收入、主营业务成本两项指标纳入审计报告。”这是评审指标。

8、放宽复审企业的财务指标

“对申请复核的第三批专精特新‘小巨人’企业的‘近2年主营业务收入平均增长率不低于5%’指标不作要求,主要考虑新冠肺炎因素影响。”

新申报的仍然按照标准执行,5%不能少。

9、部里将组织公益培训

为了配合减少企业申报困惑,部委到地方的培训不会少:“我部将通过部优质中小企业梯度培育平台为企业免费提供线上申报培训。”

二、贵州 专精特新小巨人认定要求

三、贵州专精特新小巨人申报注意事项

“小巨人”申请难度逐年提升。国家级专精特新“小巨人”的年申请数量总体呈现快速增长的趋势,但近三年通过率逐年降低。2023年,各省(市)级有关部门推荐近1.8万家企业,通过立项不足3600余家,申报数量再创新高,通过率为历史最低,约为5进1。

一类知识产权与主导产品关联性差、数量不达标

《优质中小企业梯度培育管理暂行办法》中明确要求,国家级专精特新小巨人企业需“拥有2项以上与主导产品相关的1类知识产权,且实际应用并已产生经济效益。”此项指标中企业往往把注意力全部放在“2项以上”和“类知识产权”上,忽略了“与主导产品相关且实际应用并已产生经济效益”的要求。

实际上,在评审过程中“知识产权是否与主导产品密切相关、是否直接应用于主导产品的研发设计生产制造等环节”是重要考核内容,大量企业也是因为这种情况导致错过了申报机会。

申报建议:

在申报材料附件知识产权佐证部分,除提供知识产权证书以外,还需补充各项知识产权与主导产品关联性说明,并明确成果转化情况,即“该成果已于何时以何种形式应用于主导产品之中,实施效果如何”。以此来佐证科技成果与主导产品的关联性及由此转化而来经济效益。

四、贵州专精特新小巨人好处及优惠政策

1. 资金支持:中央和地方政府通过财政资金对“小巨人”企业进行奖补,支持企业加大创新投入和推进关键领域的发展。

2. 梯度培育:政府建立企业培育库,确立阶段性工作目标,确保培育工作取得实效,并通过“双创”活动孵化创新型中小企业。

3. 政策扶持:完善支持“小巨人”企业的政策,建立跨部门协同工作机制,推动技术、人才、数据等要素资源向这些企业集聚。

4. 融资服务:拓宽中小企业融资渠道,特别是为“小巨人”企业上市培育提供强化融资服务。

5. 创新服务:实施专项行动以数字化和工业设计赋能“小巨人”企业,提升企业对相关资源的掌握和运用能力。

6. 公共服务:开发针对“小巨人”企业的服务项目,如管理咨询、人才培训等,以优化公共服务。

7. 动态管理:对“小巨人”企业进行复核,确保企业持续符合条件,并对不符合条件的企业进行撤销处理。

8. 信息公开:政府主动公开工作推进情况和资金管理使用情况,增加透明度。

9. 荣誉资质:认定成功的“小巨人”企业会获得政府的高度认可,有助于提升企业荣誉和品牌影响力。